Ayudas y Subvenciones

Ayudas y Subvenciones Deducciones Fiscales I+D+i

Deducciones Fiscales I+D+i Cheque Fiscal

Cheque Fiscal Bonificaciones Seguridad Social

Bonificaciones Seguridad Social Incentivos Económicos Regionales

Incentivos Económicos Regionales Patent Box

Patent Box Compra Pública Innovadora

Compra Pública Innovadora Eficiencia Energética

Eficiencia Energética Inteligencia Artificial

Inteligencia Artificial Activos Software

Activos SoftwareIncentivos del CDTI para Proyectos de Investigación y Desarrollo (PID) en el ámbito TIC

< 1 minutos

FICHA TÉCNICA DE LA AYUDA

Organismo: Centro para el Desarrollo Tecnológico Industrial (CDTI)

Inicio de plazo: – Convocatoria continua

Fin de plazo: – Convocatoria continua

Incentivos para proyectos de I+D en el ámbito de las TIC

Organismo

Centro para el Desarrollo Tecnológico Industrial (CDTI)

Objetivos de la Ayuda

Incentivos (subvención, préstamo y deducción fiscal) para proyectos empresariales de carácter aplicado para la creación y mejora significativa de un proceso productivo, producto o servicio presentados por una única empresa. Dichos proyectos pueden comprender tanto actividades de investigación industrial como de desarrollo experimental.

Beneficiarios

Solo empresas.

Duración del proyecto

La duración de estos proyectos podrá ser de 12 a 36 meses.

Presupuesto del proyecto

El presupuesto mínimo elegible será de 175.000 €

Características de la Financiación

En los proyectos CDTI se puede obtener una Ayuda Parcialmente Reembolsable, con una cobertura financiera hasta el 85% del presupuesto total aprobado, que consiste en:

- El tramo reembolsable (TR) o préstamo propiamente dicho, de interés reducido (Euribor a un año) que se establece en el momento de la aprobación del proyecto, permaneciendo fijo para toda la vida del préstamo. El periodo de amortización es elegible según dos opciones: 10-15 años, con una carencia de 3 años.

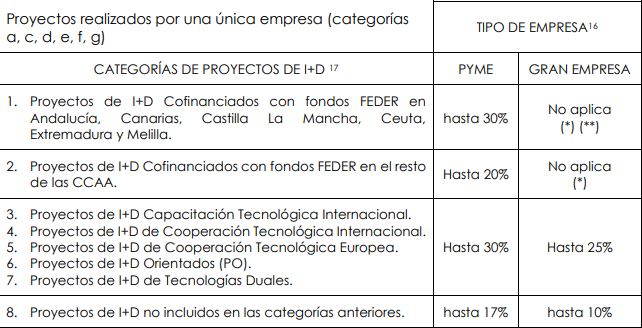

- El tramo no reembolsable (TNR) o subvención, es un porcentaje variable sobre el 75% del préstamo, en función de las características del proyecto, del beneficiario y del origen de fondos utilizado para la financiación:

- Adicionalmente el CDTI emite un Informe Motivado, para todos sus proyectos aprobados, tras la firma del contrato con la empresa, emite Informes Motivados calificando el proyecto y su presupuesto como I+D o Innovación (Real Decreto 2/2007). Al tratarse de un Informe vinculante para Hacienda, se obtiene Seguridad Jurídica para la aplicación de los porcentajes de deducciones fiscales por I+D+i que se deriven de la calificación obtenida.

Gastos Financiables

- Gastos de personal

- Costes de instrumental y material, en la medida y durante el período en que se utilice para el proyecto de investigación, incluyendo amortizaciones en su caso.

- Costes de investigación contractual, conocimientos técnicos y patentes adquiridas u obtenidas por licencia de fuentes externas a precios de mercado, y los costes de consultoría y servicios equivalentes destinados de manera exclusiva a la actividad de investigación.

- Materiales para ejecución de prototipos, pruebas, etc…

- Gastos generales suplementarios imputables proporcionalmente al proyecto.

- Otros gastos (gestión y coordinación proyecto, auditoría, informe DNSH, etc…)

Anticipos

El CDTI dispone de dos modalidades de disposición anticipada en los proyectos de I+D.

a) La empresa podrá optar a un anticipo del 35% de la ayuda concedida, sin exigencia de garantías adicionales a las condiciones financieras acordadas por el Consejo de Administración en la aprobación del proyecto.

b) La empresa podrá solicitar un anticipo de un 50% o 75% de la ayuda concedida, siempre que aporte avales para garantizar el exceso del 15% o 40% sobre el anticipo sin garantías adicionales que concede el Centro.

El CDTI tiene una medida de exención y minoración de garantías para pymes y midcaps (hasta 1500 empleados a nivel de grupo) en las ayudas parcialmente reembolsables con los siguientes límites:

- Hasta 500.000 € para pequeñas empresas (1.000.000 € para Transferencia Cervera)

- Hasta 1.000.000 € para medianas empresas

- Hasta 3.000.000 € para midcaps

Amortización anticipada

Implicará una penalización del 1% sobre el importe amortizado.

No se podrá hacer antes de la certificación del proyecto ni de la fecha de vencimiento de la primera cuota de amortización.

Para amortizaciones parciales no se aplicará la penalización del 1% si se llega a un acuerdo con CDTI para reducir el riesgo o el coste financiero de la operación.