Ayudas y Subvenciones

Ayudas y Subvenciones Deducciones Fiscales I+D+i

Deducciones Fiscales I+D+i Cheque Fiscal

Cheque Fiscal Bonificaciones Seguridad Social

Bonificaciones Seguridad Social Incentivos Económicos Regionales

Incentivos Económicos Regionales Patent Box

Patent Box Compra Pública Innovadora

Compra Pública Innovadora Eficiencia Energética

Eficiencia Energética Inteligencia Artificial

Inteligencia Artificial Activos Software

Activos SoftwareEntramos en 2022 y se empiezan ya a estructurar remesas importantes de Fondos de Recuperación que entraron durante el último trimestre de 2021.

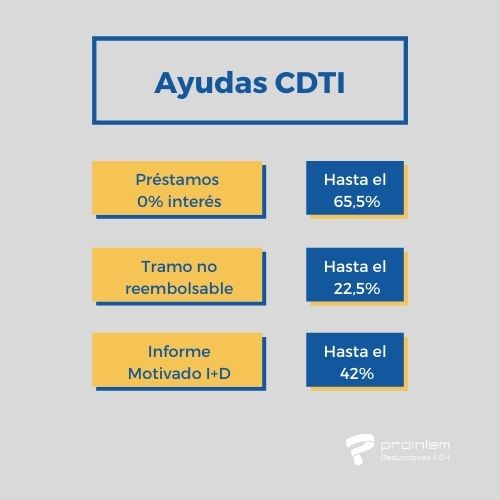

El CDTI, como principal Organismo incentivador de la I+D+i en nuestro país, será uno de los destinatarios importantes.

En general todas sus líneas se verán beneficiadas, pero destacando la denominada PID, específica para proyectos de I+D, por aunar préstamo de interés cero, con un importante tramo no reembolsable (subvención), y deducción fiscal por I+D:

Ayudas CDTI

Ejemplo de Ayudas I+D+i

Lo mejor es ver un ejemplo. Consideremos un proyecto tipo. Para una empresa de la Comunidad de Madrid, que cumple con las condiciones de Pyme, cuya actividad se centra en el sector de las TIC.

(1) Para el cálculo de la deducción fiscal se ha considerado que, de todos los costes aprobados por el proyecto, hay algunos que, por su naturaleza, no se pueden considerar parte de la base deducible: costes indirectos, consultoría, etc… El presupuesto deducible se ha calculado en un 75%, aplicando una deducción por I+D del 42%. |

Es decir, si excluimos el préstamo (aunque las condiciones son muy atractivas: 10 años con tres de carencia), el montante dinerario ingresable sumaría 324.000 €.

El Informe Motivado es vinculante para Hacienda, y permite acogerse al Cheque Fiscal (ver https://www.deducciones.es/cheque-fiscal/), es decir superar los límites e incluso solicitar el abono de la deducción fiscal si no se genera cuota en el Impuesto de Sociedades.

Ejemplo de Deducciones Fiscales CDTI

Mostremos una hipótesis de una posible distribución en la aplicación de los beneficios fiscales en una empresa con un impuesto de sociedades de 50.000 €: