Ayudas y Subvenciones

Ayudas y Subvenciones Deducciones Fiscales I+D+i

Deducciones Fiscales I+D+i Cheque Fiscal

Cheque Fiscal Bonificaciones Seguridad Social

Bonificaciones Seguridad Social Incentivos Económicos Regionales

Incentivos Económicos Regionales Patent Box

Patent Box Compra Pública Innovadora

Compra Pública Innovadora Eficiencia Energética

Eficiencia Energética Inteligencia Artificial

Inteligencia Artificial Activos Software

Activos Software

Con muchos años ya a sus espaldas apoyando la I+D, la realidad es que los proyectos CDTI, en su línea PID, continúan siendo en la mayoría de los casos la opción más atractiva cuando se aborda un proyecto innovador.

Aunar en un solo instrumento tres tipos de incentivos diferentes, esto es, subvenciones, préstamos privilegiados y deducciones fiscales I+D, le otorga una importante diferenciación cualitativa y cuantitativa con respecto a otras opciones que puedan existir.

Eso sí, es necesario tener un proyecto innovador y que este pueda encajar en los criterios CDTI de su línea PID, exclusiva para proyectos de I+D.

En Prointem contamos con una larga experiencia gestionando proyectos CDTI en esta línea (más de 300 aprobados), que previamente son analizados y enfocados de forma correcta, participando activamente en muchos casos en labores de orientación técnica gracias a nuestro expertise.

Así, para un mismo proyecto de I+D, es posible obtener, dependiendo de si se es pyme o no, un tramo no reembolsable del 20% o del 30% (si se encuentra en una región prioritaria) del préstamo concedido. Es decir, una subvención, una cantidad que se desagrega del préstamo (75% del presupuesto del proyecto) y que no es necesario devolver.

Adicionalmente, el CDTI emite Informes Motivados para todos los proyectos que financia en su línea PID. Evidentemente, estos informes califican los proyectos como I+D, ya que de otra forma no podrían ser aprobados.

En conjunto, sumados los tres incentivos, se pueden obtener cantidades determinantes para la ejecución de un proyecto, siendo realmente, en la práctica, un instrumento muy eficaz para fomentar proyectos de I+D que de otra forma no se abordarían o se llevarían a cabo con un presupuesto bastante más reducido.

Hay que considerar, en este sentido, que la deducción por I+D puede alcanzar hasta el 42% del presupuesto del proyecto, estando regulada su aplicación por la normativa general, en particular, por los artículos 35 y 39 de la Ley del Impuesto de Sociedades. Este último artículo permite sobrepasar los límites generales de deducción en este impuesto, pudiendo incluso solicitar el abono de la deducción en el caso de insuficiencia de cuota. En estos casos, el Informe Motivado de I+D del CDTI, o sea la Préstamos interés euribor Informe Motivado I+D Tramo no reembolsable deducción fiscal, se convierte a todos los efectos en una subvención que se suma a las ayudas propiamente dichas de la línea PID en forma préstamo y tramo no reembolsable o subvención.

Otra de las grandes ventajas de las ayudas CDTI es que el 50% de las mismas se cobran por anticipado, a la Resolución de Concesión. Además, normalmente (salvo excepciones en caso de empresas en dificultades) no se solicitan garantías.

Ejemplo de proyecto CDTI PID

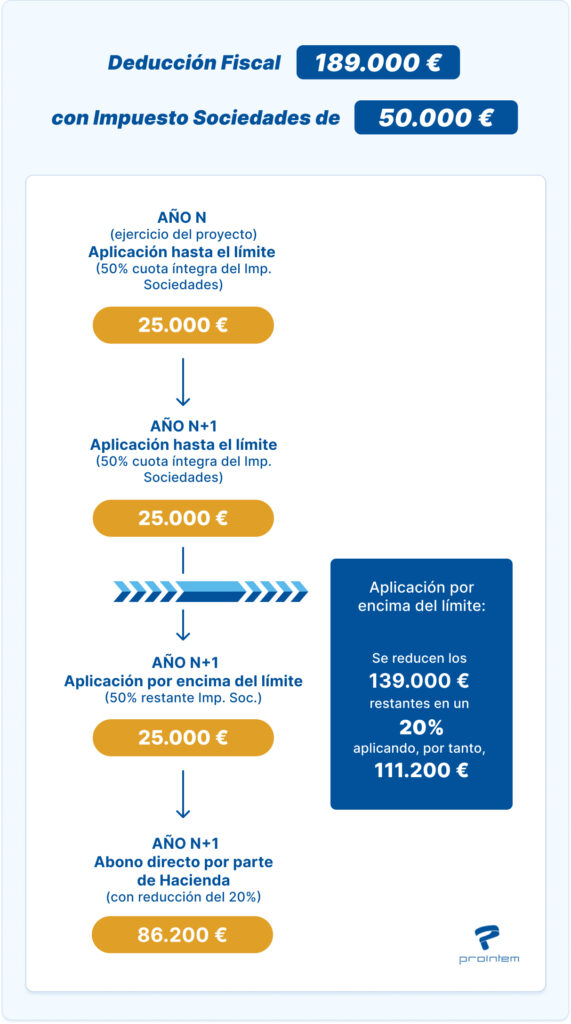

Es decir, si excluimos el préstamo (aunque las condiciones son muy atractivas: 10 o 15 años con tres de carencia), el montante ingresable sumaría 279.000 €

- Para el cálculo de la deducción fiscal se ha considerado que, de todos los costes aprobados por el proyecto, hay algunos que, por su naturaleza, no se pueden considerar parte de la base deducible: costes indirectos, consultoría, etc… El presupuesto deducible se ha calculado en un 75%, aplicando una deducción por I+D del 42%

EJEMPLO DE APLICACIÓN DE LAS DEDUCCIONES I+D

El Informe Motivado es vinculante para Hacienda, y permite acogerse al Cheque Fiscal, es decir superar los límites e incluso solicitar el abono de la deducción fiscal si no se genera cuota en el Impuesto de Sociedades.

La siguiente infografía muestra una hipótesis de una posible distribución en la aplicación de los beneficios fiscales en una empresa pyme (menos de 20 M€ de cifra de negocio) con un impuesto de sociedades de 50.000 €:

En Prointem te ayudamos a preparar y presentar tu proyecto de I+D+i ante el CDTI con mayores garantías de éxito. Visita nuestro servicio especializado en CDTI PID para descubrir cómo podemos acompañarte en todo el proceso, desde la redacción de la memoria técnica hasta la obtención de informes motivados y justificaciones.