Ayudas y Subvenciones

Ayudas y Subvenciones Deducciones Fiscales I+D+i

Deducciones Fiscales I+D+i Cheque Fiscal

Cheque Fiscal Bonificaciones Seguridad Social

Bonificaciones Seguridad Social Incentivos Económicos Regionales

Incentivos Económicos Regionales Patent Box

Patent Box Compra Pública Innovadora

Compra Pública Innovadora Eficiencia Energética

Eficiencia Energética Inteligencia Artificial

Inteligencia Artificial Activos Software

Activos Software

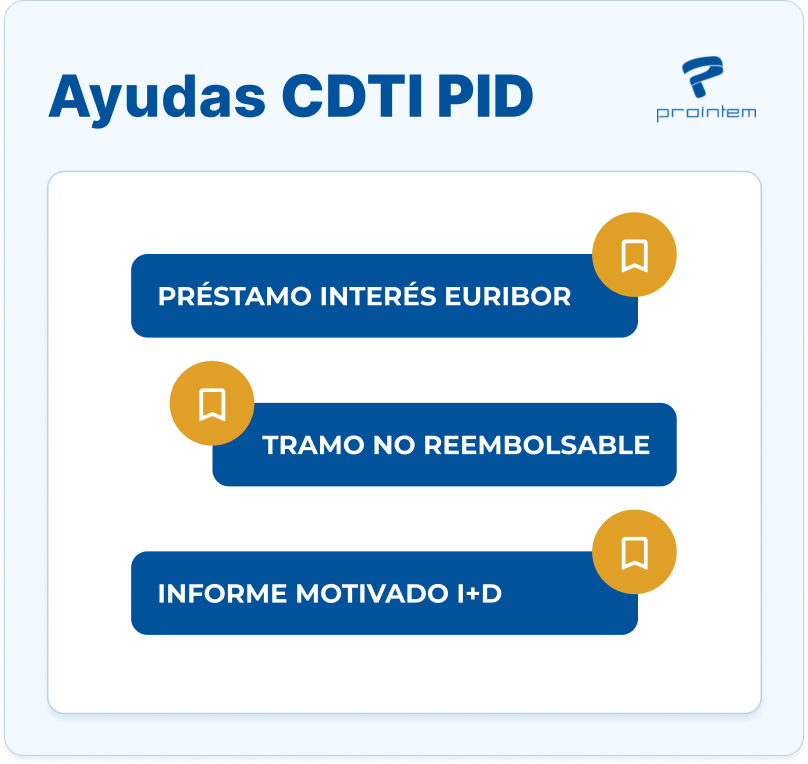

Los informes motivados del CDTI son una herramienta fundamental para fomentar la I+D en las pequeñas y medianas empresas (pymes). Emitidos exclusivamente para los proyectos financiados a través de la línea PID (proyectos de investigación y desarrollo), estos informes representan un incentivo clave para las empresas que buscan consolidar su competitividad en el mercado.

Los informes motivados son clave dentro de los proyectos de I+D que buscan financiación del CDTI. Si estás preparando una propuesta o necesitas asesoramiento experto, puedes consultar nuestro servicio de gestión de proyectos CDTI PID, donde explicamos cómo te ayudamos a optimizar cada fase del proceso.

¿Qué son los informes motivados del CDTI?

La línea PID del Centro para el Desarrollo Tecnológico e Industrial (CDTI) está diseñada específicamente para financiar proyectos de I+D, excluyendo aquellos de innovación tecnológica. Esta distinción garantiza que los recursos se destinen a actividades de alto impacto tecnológico y científico.

Como parte de los incentivos ofrecidos, el CDTI emite informes motivados de I+D para los proyectos que aprueba en esta línea. Estos documentos son vinculantes para la Agencia Tributaria y certifican que el proyecto cumple con los requisitos para ser considerado como I+D. Cabe destacar que estos informes solo se emiten para proyectos financiados por el CDTI a través de la línea PID.

Ventajas de los informes motivados del CDTI

Los informes motivados no solo avalan la naturaleza de I+D de un proyecto, sino que también abren la puerta a múltiples beneficios fiscales. En una sola línea convergen tres incentivos principales:

Deducciones fiscales directas: los proyectos calificados como I+D pueden deducir el 25% del presupuesto aprobado. Además, existe un 17% adicional aplicable a los gastos que superen la media de inversión en I+D de los dos ejercicios previos.

Carácter vinculante para Hacienda: los informes motivados, aunque se emiten antes de la finalización del proyecto (ex ante), tienen validez plena ante la Agencia Tributaria. Esto permite a las empresas planificar sus deducciones con confianza, ajustándose posteriormente a las desviaciones de costes finales.

Flexibilidad en la aplicación de la Ley del Impuesto sobre Sociedades: gracias al artículo 39.2 de la Ley 27/2014, del Impuesto sobre Sociedades, las empresas, especialmente las pymes, pueden beneficiarse de la monetización de las deducciones fiscales. Esto significa que, incluso si el impuesto de sociedades queda en cero, Hacienda abona el importe de la deducción como si se tratara de una subvención directa.

El impacto estratégico de los informes motivados

La posibilidad de monetizar deducciones fiscales convierte a los informes motivados del CDTI en un incentivo decisivo, especialmente para pymes con limitaciones financieras. Este apoyo permite a las empresas acometer proyectos de I+D que, de otro modo, no serían viables, potenciando su capacidad de innovación y crecimiento.

Además, la emisión de estos informes vinculantes demuestra la solidez del sistema de financiación de la línea PID. Durante años, los informes motivados del CDTI han sido una herramienta confiable y reconocida por empresas y entidades públicas, consolidándose como una pieza clave del ecosistema de innovación en España.

Conclusión

Los informes motivados del CDTI representan un modelo ejemplar de apoyo a la I+D en España, especialmente para las pymes. Su capacidad para combinar financiación directa con incentivos fiscales ha demostrado ser una estrategia eficaz para fomentar proyectos tecnológicos innovadores. Gracias a esta herramienta, el CDTI ha contribuido significativamente al desarrollo empresarial y tecnológico del país.